Management packages : les nouveautés introduites par la loi des finances pour 2025

29 avril 2025

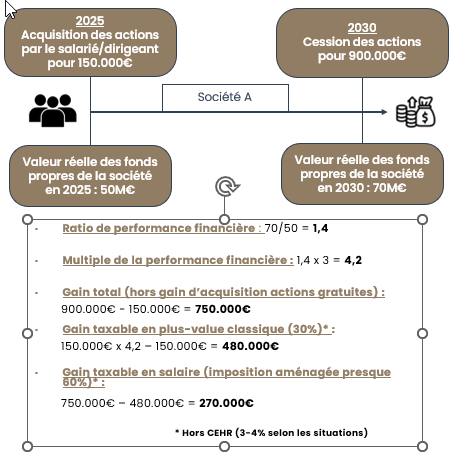

Dans l’Actu NMCG du mois de mars, nous vous avons présenté le principe des management packages, ces outils d’intéressement au capital pour les salariés et les dirigeants d’une société, ainsi que la nouvelle fiscalité applicable exclusivement aux gains de cession des titres, introduite par l’article 93 de la loi de finances pour 2025.

Bien que certaines précisions de la part de l’administration fiscale soient encore attendues, et sous réserve de celles-ci, voici à ce jour le régime d’imposition applicable, illustré par un exemple chiffré.

La loi de finances pour 2025 a introduit l’article 163 bis H dans le Code général des impôts, procédant à une refonte totale de la fiscalité des management packages :

En principe : « (…) le gain net réalisé sur les titres souscrits ou acquis par des salariés ou des dirigeants ou attribués à ceux-ci est imposé suivant les règles de droit commun des traitements et salaires lorsqu’il est acquis en contrepartie des fonctions de salarié ou de dirigeant (…) »

Par exception : « Le gain net (…) est imposé dans les conditions prévues à l’article 150-0 A [régime des plus-values de cession de valeurs mobilières], dans la limite d’un montant déterminé par application au prix payé pour la souscription ou l’acquisition desdits titres du multiple de la performance financière, diminué du prix payé pour la souscription ou l’acquisition ».

⚠️ Le régime des plus-values de cession de valeurs mobilières, plus favorable que celui des traitements et salaires ne s’applique qu’à la condition que les titres souscrits ou attribués présentent un risque de perte en capital, c’est-à-dire lorsque le salarié ou le dirigeant n’est pas certain de pouvoir récupérer l’intégralité de la somme initialement investie, voire risque de la perdre totalement, ce qui sera notamment le cas lorsque la souscription d’actions n’est assortie d’aucune clause de rachat obligatoire de celles-ci. Dans ce cas, le salarié ou le dirigeant subira les fluctuations de valeur des titres souscrits.